Индивидуальные предприниматели на ОСНО самостоятельно определяют сумму НДФЛ, которую должны уплатить в бюджет со своих доходов. Разбираемся, как ИП будут рассчитывать и платить налог с 2025 года.

Ставки НДФЛ для ИП

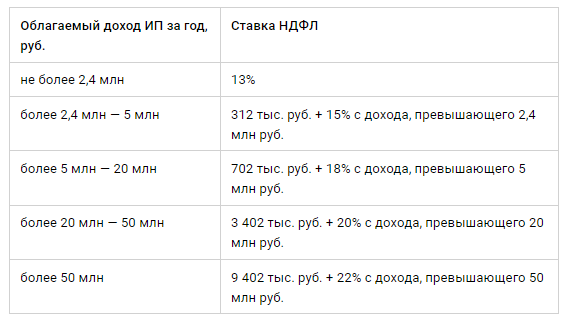

С 1 января 2025 года вводятся в действие новые ставки по НДФЛ для физлиц, включая ИП.

Величина ставки зависит от размера полученного предпринимателем налогооблагаемого дохода за год. Прогрессивная шкала с 2025 года выглядит так (п. 1 ст. 224 НК РФ в ред. закона от 12.07.2024 № 176-ФЗ):

Хотите знать, как быстро развиваться и зарабатывать благодаря знаниям налогов, учета, рисков, консалтинга и финансов?

Налоговая база по НДФЛ для ИП

Поступления от реализации товаров (работ, услуг) и иные доходы ИП, полученные от предпринимательской деятельности, включаются в основную налоговую базу.

При этом в ней не учитывают следующие суммы (п. 2.1 ст. 210 НК РФ):

прибыль КИК (контролируемой иностранной компании);

доход от участия в инвестиционном товариществе;

выигрыши в лотерею, азартные игры.

ИП вправе уменьшить базу по НДФЛ на налоговые вычеты (ст. 218, 221 НК РФ):

Профессиональный вычет — фактические затраты ИП на ведение предпринимательской деятельности (расходы на оплату труда работников, материальные расходы, налоги, кроме подоходного, страховые взносы за себя и работников, и т.п.), соответствующие следующим критериям:

расходы связаны с деятельностью, направленной на получение дохода от бизнеса;

расходы документально подтверждены (если документов нет, принять к вычету можно только 20% от суммы дохода ИП).

Стандартный вычет — «детские» вычеты, вычеты, предоставляемые лицам, пострадавшим от Чернобыльской катастрофы, инвалидам, участникам войны и т.д. Также с 2025 года предоставляется новый стандартный вычет за сдачу норм ГТО, при условии прохождения диспансеризации.

Налоговая база не уменьшается на убытки ИП, понесенные им в прошлые годы.

Если общая сумма вычетов окажется больше суммы облагаемых доходов ИП, налоговая база принимается равной нулю.

Акция действует до 13 января 2025 включительно

Как рассчитать авансовые платежи ИП по НДФЛ?

ИП на ОСНО должны в течение года рассчитывать и перечислять в бюджет авансовые платежи по НДФЛ за 1 квартал, полугодие, 9 месяцев (п. 7, 8 ст. 227 НК РФ).

Если налоговая база с начала года составила не более 2,4 млн руб., формула расчета аванса будет такой:

Налоговая база ИП Семенова в первом полугодии 2025 года:

1 квартал — 960 000 руб.;

полугодие — 2 100 000 руб.

База составила меньше 2,4 млн, значит при расчете авансов надо применять ставку НДФЛ 13%.

Аванс к уплате за 1 квартал 2025 г.:

960 000×13% = 124 800 руб.

Аванс к уплате за полугодие 2025 г.:

2 100 000×13% — 124 800 = 149 000 руб.

Акция действует до 13 января 2025 включительно

Расчет НДФЛ по повышенным ставкам

Если налоговая база с начала года превысит 2,4 млн руб., авансовые платежи с суммы превышения надо рассчитывать по повышенным ставкам.

Такой будет формула расчета НДФЛ для базы, превысившей 2,4 млн руб., но не достигшей 5 млн руб.:

Если база более 5 млн, но меньше 20 млн руб.:

Когда размер налоговой базы составил более 5 млн, но меньше 50 млн руб.:

Налоговая база свыше 50 млн руб. облагается по самой высокой ставке:

Акция действует до 13 января 2025 включительно

Пример (продолжение)

ИП Семенов рассчитал налоговую базу за 9 месяцев 2025 года, она равна 4 980 000 руб.

Авансовый платеж за 9 месяцев 2025 года к уплате составил:

312 000 + (4 980 000 — 2 400 000) х 15% — 124 800 — 149 000 = 426 000 руб.

312 000 — это сумма налога, рассчитанная по ставке 13% с 2,4 млн руб., а разница между общей суммой базы и предельным значением в 2,4 млн рассчитывается по повышенной ставке 15%.

Итого за 2025 год ИП Семенов должен перечислить авансовых платежей по НДФЛ — 699 800 руб. (124 800 + 149 000 + 426 000).

Акция действует до 13 января 2025 включительно

Как ИП рассчитать НДФЛ за год?

По завершении налогового периода рассчитайте НДФЛ по итогам года и определите, какую сумму нужно доплатить в бюджет.

Расчет делайте по аналогии с расчетом авансовых платежей. При этом годовую сумму НДФЛ можно уменьшить на уплаченный в том же периоде торговый сбор, а также на НДФЛ, который налоговые агенты сами удержали при выплате дохода предпринимателю (п. 5 ст. 225, п. 3 ст. 227 НК РФ):

Пример (продолжение)

По итогам 2025 года налоговая база ИП Семенова составила 8 148 800 руб. Она превысила 5 млн руб., но не достигла 20 млн руб., значит к сумме, превышающей 5 млн, применяется ставка 18%.

Сумму налога к доплате за год ИП Семенов рассчитает, применяя три ставки — 13%, 15% и 18%:

702 000 + (8 148 800 — 5 000 000) х 18% — 124 800 — 149 000 — 426 000 = 568 984 руб.

702 000 — это общая сумма НДФЛ, рассчитанного по ставкам 13% (с 2,4 млн руб.) и 15% (с превышения над 2,4 млн до 5 млн руб.).

Общая сумма начисленного налога ИП Семенова за 2025 год с учетом авансов — 1 268 784 руб. (124 800 + 149 000 + 426 000 + 568 984).

Акция действует до 13 января 2025 включительно

Когда ИП должен платить НДФЛ и подавать отчетность в 2025 году?

Рассчитанные авансы по НДФЛ уплачивайте в бюджет в следующие крайние сроки (п. 8 ст. 227 НК РФ):

за 1 квартал — 28 апреля;

за полугодие — 28 июля;

за 9 месяцев — 28 октября.

Сумму налога по итогам года перечисляйте не позже 15 июля следующего за отчетным года (п. 6 ст. 227 НК РФ).

НДФЛ перечисляйте в составе ЕНП (единого налогового платежа). При этом уведомления по начисленным авансовым платежам в ИФНС по месту учета подавайте не позже:

25 апреля — за 1 квартал;

25 июля — за полугодие;

25 октября — за 9 месяцев.

По итогам года подается не уведомление, а декларация 3-НДФЛ. Срок ее сдачи — 30 апреля следующего за отчетным года (п. 1 ст. 227 НК РФ).

При совпадении крайнего срока с нерабочим (выходным, праздничным) днем, уплатить НДФЛ или подать отчетность можно в ближайший рабочий день, следующий за ним (п. 7 ст. 6.1 НК РФ).

Акция действует до 13 января 2025 включительно

Обязательно посмотрите бонусное видео

Если Вам нужна консультация по сделкам, налоговый аудит вашей деятельности, сопровождение налоговой проверки или спора, переходите по ссылке и записывайтесь на консультацию с нашим экспертом.

- С 2017 года провели 600+ консультаций по налогообложению

- Законно сэкономили 5,2+ млрд рублей на налогах для бизнеса

- Снизили налоговую нагрузку в 20 раз на часовой консультации

- Провели 350+ проектов по налоговому аудиту и Due Diligence

- Предотвратили налоговых рисков на 29,7+ млрд рублей

- Провели тестирование проф знаний 5.000+ бухгалтеров

Вам также может быть интересно...

© 2017-2026, Академия финансов и налогов АФИНА

ООО «БЛТ ПАРТНЕРС», г. Москва

ИНН 9710092683, ОГРН 1217700484671

Тел.: +

E-mail: svetlana@belyaeva.biz

авторизуйтесь