Право пользования активом (ППА) — это вид внеоборотных активов, который возникает у арендатора при заключении долгосрочного договора аренды или лизинга.

В соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды» объекты бухгалтерского учета классифицируются как объекты аренды при единовременном выполнении следующих условий:

- арендодатель предоставляет арендатору предмет аренды на определенный срок

- предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды)

- арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды

- арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Право пользования активом признается, если договор аренды предполагает передачу контроля над использованием актива на определенный срок и за плату.

ППА признается по фактической стоимости, которая включает:

— величину первоначальной оценки обязательства по аренде

— арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты

— затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования (доставка, монтаж)

— величину оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению предмета аренды до требуемого договором аренды состояния.

Арендатор признает ППА на дату предоставления предмета аренды (подписание акта приема-передачи) с одновременным признанием обязательства по аренде.

Обязательство по аренде — это стоимостная оценка приведенной стоимости будущих арендных платежей (дисконтированная оценка суммы платежей), иными словами — кредиторская задолженность арендатора по уплате арендных платежей в будущем.

Определяется по формуле:

V = A x (1 — 1 / (1 + R)^T) / R,

где V — текущая приведенная стоимость всей совокупности платежей

A — номинальная величина одного платежа (без учета НДС)

R — ставка дисконтирования

T — количество платежей

Формула дисконтирования сложна для восприятия, поэтому ФСБУ предусматривает более простой альтернативный вариант: арендатор может применить в качестве ставки дисконтирования:

- ключевую ставку ЦБ РФ

- текущую ставку по кредитам или займам, срок которых сопоставим со сроком аренды

- иной способ (статистические сборники)

После принятия к учету величина обязательства по аренде увеличивается на начисляемые проценты и уменьшается на уплаченные арендные платежи.

Сумма процентов = Величина обязательства по аренде * % ставка

Если арендатор вправе вести упрощенный бухгалтерский учет, то он может определять обязательство по аренде без дисконтирования, как сумму номинальных величин арендных платежей.

Стоимость ППА погашается путем начисления амортизации.

Фактическая стоимость ППА и величина обязательства по аренде пересматриваются в случаях:

— изменения условий договора аренды

— изменения намерения продлевать или сокращать срок аренды, которое учитывалось ранее при расчете срока аренды

— изменения величины арендных платежей по сравнению с тем, как они учитывались при первоначальной оценке обязательства по аренде.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Срок аренды рассчитывается исходя из сроков и условий, установленных договором аренды, при этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Разберитесь как без ошибок вести бухгалтерский и налоговый учет компании на ОСНО и зарабатывайте от 250.000 руб на должности Главного бухгалтера

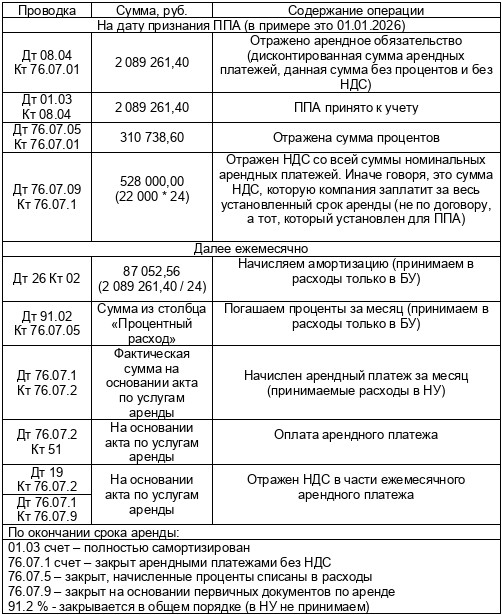

Пример:

Компания арендует помещение, которое использует в производственной деятельности. По условиям договора срок аренды составляет 14 месяцев (с правом автоматической пролонгации, пока стороны не расторгнут договор), ежемесячная арендная плата 122 тыс. руб. (в т.ч. НДС 22 тыс. руб.).

Компания не имеет права на упрощенный учет аренды.

При первоначальном признании компания предполагает пользоваться предметом аренды 24 мес. (Компания вправе признать ППА по сроку в договоре, но не менее 12 мес.) Ставка дисконтирования условно 16%.

Номинальная стоимость арендного обязательства составляет 2 400 000 руб. (100 000 руб. * 24 мес.).

В таблице ниже приведен расчет приведенной стоимости дисконтированных платежей и процентных обязательств исходя из условий примера:

Если функционал программы 1С не позволяет сделать расчет для признания ППА, то такие данные можно рассчитать в калькуляторе ППА на специализированных сайтах из открытых источников информации.

На основании данных о приведенной стоимости в бухгалтерском учете у компании должно получиться следующее:

При досрочном закрытии договора аренды нужно списать оставшиеся суммы ППА и обязательств по аренде. Если при этом образуется разница, то ее следует отнести на прочие доходы или расходы.

44 готовых чек-листа и методички по учету и налогообложению для ежедневной работы

Когда можно не признавать ППА?

Арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде в любом из следующих случаев:

- срок аренды не превышает 12 месяцев на дату предоставления предмета аренды

- рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 тысяч рублей

- арендатор относится к субъектам МСП

При этом арендатор не признает ППА при одновременном выполнении следующих условий:

- договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа

- предмет аренды не предполагается предоставлять в субаренду

Оставьте заявку на консультацию по налогам, финансам, МСФО, налоговым рискам

Налоговый учет

Отражение операций по ФСБУ 25/2018 влияет только на бухгалтерский учет. Арендатор может признавать в налоговом учете только суммы арендных платежей. ППА в налоговом учете не амортизируется. Проценты по обязательству признаются прочими расходами только в бухгалтерском учете.

Разберитесь как без ошибок вести бухгалтерский и налоговый учет компании на ОСНО и зарабатывайте от 250.000 руб на должности Главного бухгалтера

Обязательно посмотрите бонусное видео

Если Вам нужна консультация по сделкам, налоговый аудит вашей деятельности, сопровождение налоговой проверки или спора, переходите по ссылке и записывайтесь на консультацию с нашим экспертом.

- С 2017 года провели 600+ консультаций по налогообложению

- Законно сэкономили 5,2+ млрд рублей на налогах для бизнеса

- Снизили налоговую нагрузку в 20 раз на часовой консультации

- Провели 350+ проектов по налоговому аудиту и Due Diligence

- Предотвратили налоговых рисков на 29,7+ млрд рублей

- Провели тестирование проф знаний 5.000+ бухгалтеров

Вам также может быть интересно...

© 2017-2026, Академия финансов и налогов АФИНА

ООО «БЛТ ПАРТНЕРС», г. Москва

ИНН 9710092683, ОГРН 1217700484671

Тел.: +

E-mail: svetlana@belyaeva.biz

авторизуйтесь